____________________

скачать "Кредитный калькулятор"

(обновление от 27.01.2013)

В последние годы кредитование стало уже не чем-то заоблачным и далеким, а достаточно доступной услугой. Об услугах по кредитованию мы узнаем не только в кредитных организациях, реклама, уже давно укоренившаяся в нашей жизни, пестрит различными предложениями кредитования.

Чего будет стоить кредит? Выгодно ли его брать? На эти вопросы можно ответить только в каждом конкретном случае. Главное помнить, что за услуги кредитования нужно платить. Размер такой оплаты возрастает с увеличением суммы и периода кредитования. Очень важным моментом является также своевременность погашения долга и процентов. Любая просрочка выплат может значительно отразиться на кошельке заемщика.

Для того чтобы оценить, выгодны ли условия по конкретной услуге кредитования, хорошо иметь возможность наглядно представить себе все обязательства по выплатам, связанным с этой услугой. Такую возможность предоставит кредитный калькулятор – программа, позволяющая рассчитать платежи по кредиту. На сегодняшний день в Интернет можно найти множество страничек, предлагающих пользователю расчет платежей по кредиту, но я не смог найти среди бесплатных предложений такой калькулятор, который позволил бы учесть страховые выплаты и различные комиссии, а также отразить изменения выплат, при досрочном погашении или отсрочке.

Предлагаемый калькулятор позволяет рассчитать детальный график платежей с учетом различных условий кредитования. Программа не изобилует красотами интерфейса, ее основная задача заключается в отражении изменений графика погашений в исключительных ситуациях, таких как досрочное погашение или отсрочка.

Представленная реализация является бесплатной и не предназначена для коммерческого использования.

____________________

Программа не требует инсталляции, но для ее работы в системе должна быть установлена среда .NET Framework 2.0 (или выше).

____________________

- Возможность расчета как аннуитетного, так и дифференцированного графика погашений.

- Построение графика по различным интервалам, выраженным месяцами или днями.

- Учет в графике дополнительных выплат (комиссии, страховые выплаты).

- 5 вариантов определения периода для начисления процентов (365/360 дней в году и т.п.).

- Отражение изменений графика при досрочном погашении или отсрочке.

- Гибкие возможности перерасчета графика в процессе редактирования.

1. Пример расчета.

2. Описание интерфейса программы.

2.1. Окно параметров графика.

2.2. Основное окно работы с программой.

2.3. Окно графика погашения.

3. Дополнительная информация о расчетных функциях.

1. Пример расчета.

____________________

Условия кредитования:

• кредит на сумму 50 тыс.

• период погашения 2 года, с 01.07.2009 по 01.07.2011

• погашение равными частями (аннуитет)

• основная ставка 15%

• комиссия за обслуживание кредита 5% от суммы долга с выплатой раз в два месяца

• неустойка за досрочное погашение 20%

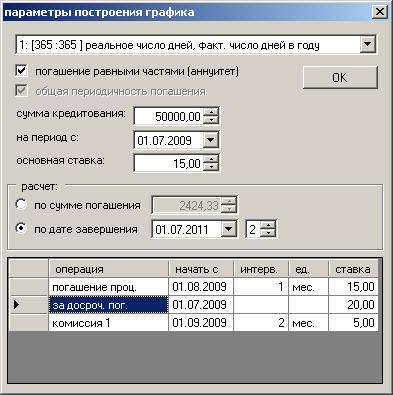

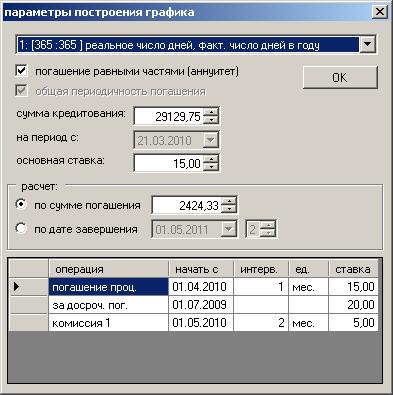

При запуске калькулятора открывается окно для ввода исходных параметров кредита, в котором нужно указать все исходные параметры расчета:

1. сумма кредита в поле «сумма кредитования»

2. дата начала периода – поле «на период с»

3. дата завершения указывается в поле «расчет по дате завершения», справа от даты завершения размещен показатель округления расчетной суммы погашения

4. основную ставку в поле «основная ставка»

5. в нижней части окна расположен список состава операций; добавление комиссий осуществляется клавишей «Insert»;

нажатие клавиши вызывает окно параметров комиссии, где нужно указать интервал (2 мес.) и ставку 5%; остальные параметры для данного случая нужно оставить по умолчанию.

6. выделить вторую операцию в списке «за досроч. пог.» и нажать «F2» (режим изменения настроек операции); в окне редактирования параметров нужно установить ставку 20%

После выполнений вышеуказанных действий, окно настроек должно выглядеть следующим образом:

Рис.1

7. подтвердить завершение работы по настройке параметров кредитования нажатием клавиши «Enter» (или кнопки «OK»)

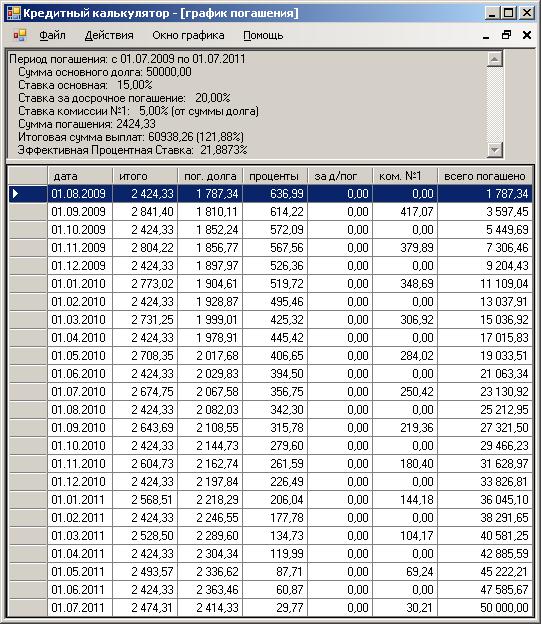

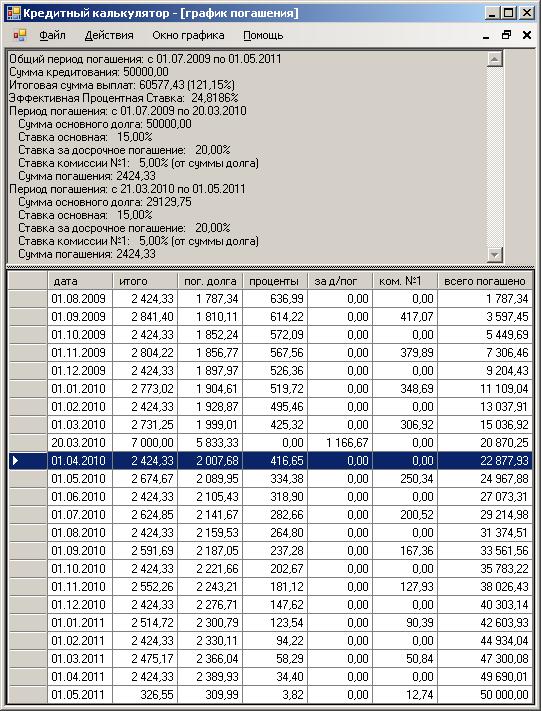

Сразу после завершения настроек параметров производится расчет и выводится окно со списком операций.

Рис.2

В верхней части окна (рис.2) представлены общие параметры кредита, ниже – состав операций погашения.

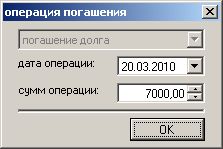

Теперь можно увидеть, как отразится досрочное погашение долга на составе операций. Предположим, что 20.03.2010 будет возможность досрочно погасить часть долга - 7 тыс. Чтобы посмотреть, как такое погашение отразится на графике платежей, добавим операцию досрочного погашения. Для этого, в окне графика платежей необходимо нажать клавишу «Insert», в открывшемся окне указать дату и сумму:

Рис.3

Затем подтвердить завершение редактирования нажатием «OK».

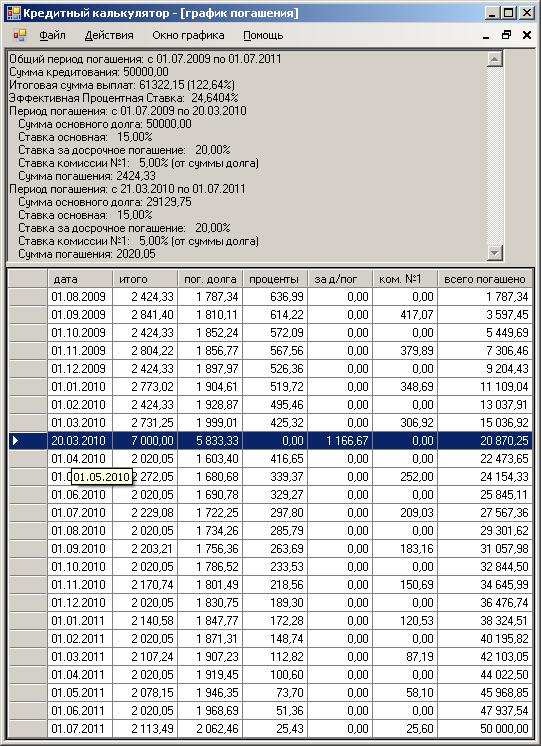

В результате этих действий, в графике операций появится новая строка на заданную дату на общую сумму 7 тыс. Часть этой суммы пойдет на погашение долга – 5833,33 (колонка «пог. долга»), а вторая часть – 1166,67 взимается в счет уплаты комиссии за досрочное погашение.

Рис.4

Вероятно, следует пояснить, почему сумма комиссии составляет 1166,67, а не 20% от 7 тыс., т.е. не 1400. Дело в том, что комиссия должна рассчитываться от суммы погашения, а не от общей суммы в которую также входит и сама комиссия. В данном случае, 1166,67 как раз составляют 20% от 5833,33, а общий платеж составит заданные 7 тыс.

При добавлении операции досрочного погашения, в верхней части окна графика платежей появилась дополнительная информация, отражающая, как меняются общие параметры кредитования. Обратите внимание, что уменьшилась «Сумма погашения», это объясняется тем, что при досрочном погашении сокращается сумма основного долга, а калькулятор по умолчанию выполняет перерасчет, базируясь на исходных параметрах. В нашем случае, мы задавали расчет на определенный период, т.е. до 01.07.2011. При желании, можно изменить параметры перерасчета. Посмотрим, как будет выглядеть график погашений, если общую сумму погашения (аннуитет) оставить неизменной, для этого нужно выполнить следующее:

1. выделить любую операцию в графике, расположенную ниже операции досрочного погашения, т.е. операцию на дату после досрочного погашения

2. нажать клавишу «F3»

3. в открывшемся окне параметров расчета, указать режим «расчет по сумме погашения»

4. установить сумму 2424,33 (исходная сумма аннуитета)

Рис.5

5. подтвердить завершение изменений нажатием клавиши «Enter» (или кнопки «OK»)

Таким образом, рассчитывается график операций с сокращением периода при досрочном погашении.

Расчет сократил период на два месяца, так как сумма погашения осталась прежней.

Рис.6

В рассматриваемом примере небольшой выигрыш от досрочного погашения можно получить, только если после досрочного погашения рассчитать оставшуюся часть графика с сохранением исходной суммы погашения (рис.6). В этом случае общая сумма погашения составляет 60577,43, что меньше общей суммы погашения исходного графика, без досрочного погашения (рис.2), на 360,83. График погашения (рис.4), рассчитанный после погашения с сохранением периода кредитования, и, уменьшением суммы погашения (аннуитета), показывает, что общая сумма выплат будет превышать сумму исходного графика на 383,89. Такая незначительная разница итоговых сумм объясняется тем, что за досрочное погашение взимается существенная комиссия, составляющая 1166,67.

2. Описание интерфейса программы.

____________________

Рис.7

| • «вариант расчета» | - вариант определения периода для начисления процентов (365/366/360 дней в году; 30 дней в месяце/ фактическое число дней в месяце). От варианта расчета зависит сумма начисленных процентов за период.

| |

| • «погашение равными частями (аннуитет)» | - режим формирования графика аннуитетного погашения. Если данный режим выключить, график будет рассчитываться с уменьшением общей суммы выплат - «дифференцированный», т.е. общая сумма выплат будет уменьшаться по мере погашения основного долга.

| |

| • «общая периодичность погашения» | - режим, позволяющий настроить разную периодичность для погашения процентов и основного долга, доступен для «дифференцированного» графика погашений.

| |

| • «сумма кредитования» | - сумма, получаемая в кредит.

| |

| • «на период с» | - дата получения кредита

| |

| • «основная ставка» | - годовая процентная ставка за пользование кредитом

| |

| • «расчет по сумме погашения» | - сумма погашения. Для аннуитетного графика погашений, указанная сумма определяет общую сумму погашения процентов и основного долга, для режима дифференцированного графика – только сумму основного долга.

| |

| • «расчет по дате завершения» | - дата завершения периода кредитования, справа от даты завершения размещен показатель округления (в большую сторону) расчетной суммы погашения

| |

| • «настройки операций графика» | - состав настроек операций погашения. В состав могут входить следующие настройки: |

| • «погашение проц.» | - настройка погашения процентов. Является обязательной настройкой, не может быть удалена из состава настроек, для режима дифференцированного графика с общей периодичностью погашения и для аннуитетного графика, определяет также периодичность операций погашения основного долга. | |

| • «погашение долга» | - настройка погашения основного долга. Добавляется в состав автоматически, при выключении режима «общая периодичность погашения» дифференцированного графика. Является обязательной настройкой, не может быть удалена из состава настроек. | |

| • «за досроч. пог.» | - настройка комиссии за досрочное погашение. Является обязательной настройкой, не может быть удалена из состава настроек. По умолчанию ставка 0%, означает, что условия кредитования не предусматривают комиссию за досрочное погашение. | |

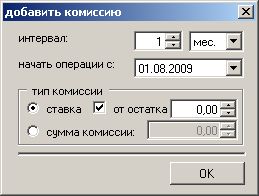

| • «комиссия N» | - настройка дополнительной выплаты. Калькулятор допускает настройку дополнительных выплат, предусмотренных условиями кредитования. К таким выплатам могут относиться различные комиссии и страховые выплаты. Добавляются настройки посредством нажатия клавиши «Insert», удаляются клавишей «Delete». |

По умолчанию, настройки операций создаются с наиболее распространенным интервалом (1 месяц). Для корректировки параметров настройки операций, следует выделить подлежащую корректировке настройку, затем нажать «F2».

В режиме добавления или корректировки настройки можно указать следующие параметры:

Рис.8

• «интервал» - интервал операций, может определяться месяцами или днями. Для регистрации разовых выплат, значение интервала следует установить равным нулю.

• «начать операции с» - дата начала операций. Исходное значение рассчитывается относительно начала графика, но может указываться вручную, в случае, если определенные операции нужно рассчитать с задержкой, например, если по условиям кредитования погашение основного долга начинается через пол года после выдачи кредита

• «тип комиссии» - процентная ставка или определенная сумма выплаты.

Завершение подготовки параметров для расчета подтверждается кнопкой «OK» или клавишей «Enter».

2.2. Основное окно работы с программой.

____________________

Программа «Кредитный калькулятор» имеет многооконный интерфейс, таким образом, позволяет рассчитать несколько вариантов графиков. Окно параметров расчета нового графика открывается из меню: «Файл – Новый», пункт меню «Действия» предлагает набор действий для изменения графика. Переход между окнами графиков доступно в меню «Окно графика» или при помощи сочетания клавиш «Ctrl+Tab».

2.3. Окно графика погашения.

____________________

В верхней части окна графика выводится общая информация, такая как сумма займа, период погашения, основная процентная ставка, ставки по комиссиям и за досрочное погашение. Кроме исходных параметров расчета, отображаются также расчетные значения: итоговая сумма выплат и «эффективная процентная ставка».

В нижней части представлен состав операций погашения кредита. Над составом операций можно выполнить следующие действия при помощи клавиатуры:

• «Insert» – добавить операцию

• «F2» – изменить операцию

• «Delete» – удалить операцию

• «F3» – изменить исходные параметры расчета

• «F4» – скопировать график в буфер обмена

• «F8» – установить изменение ставки с определенной даты

Рис.9

3. Дополнительная информация о расчетных функциях.

____________________

Расчет выплаты процентов производится исходя из количества дней в периоде, поэтому, при одинаковом остатке, сумма процентов за февраль будет меньше суммы процентов за январь.

Кредитная организация может рассчитывать дневную ставку, ориентируясь на 360/365/366 дней, это должно быть указано в договоре кредитования. Калькулятор позволяет получить 5 вариантов графика погашения («вариант расчета»).

Эффективная процентная ставка рассчитывается по формуле, указанной в положении №254-П:

где

di – дата i-го платежа

d0 – дата первого платежа

n – количество платежей

CFi – сумма i-го платежа

IRR – эффективная процентная ставка

________________________________________

проект и реализация - Сергей П. Головатюк.

e-mail: CredCalc@mail.ru